Standardvorgehen im Performance Management: Manager und Controller definieren im Jahresrhythmus Planziele und beurteilen die anschließend erbrachte Leistung per Soll-Ist-Vergleich. Das erscheint den meisten von uns als ein einleuchtendes, legitimes und recht objektives Verfahren. "Alle machen es so." Die Arbeit der internationalen Forschungsgruppe Beyond Budgeting Round Table seit Ende der 90er Jahre wirft ein völlig anderes Licht auf diese gängige Praxis: "Fixierte Ziele", so zeigt sich, scheinen paradoxerweise eher Mittelmaß als Spitzenleistung zu erzwingen. Soll-Ist-Vergleiche wiederum lenken von relevanten und "wahren" Leistungsmaßstäben ab und verstärken interne Zentralisierungseffekte und eine Kultur von "Weisung und Kontrolle". Dieser Beitrag argumentiert für ein radikales Umdenken im Performance Management, erläutert das Konzept "relativer" Ziele und zeigt Aspekte der praktischen Anwendung auf.

Problematische Grundannahmen fixer Ziele

Budgets und Pläne aller Art, Balanced Scorecards Ziel- und Indikatorensysteme, Management-Berichte, Qualitätsmanagementsysteme, Vergütungssysteme, Mitarbeiterbeurteilungen – diese Tools und Steuerungsprozesse sind angefüllt mit "fixierten Leistungsverträgen". Quantitative numerische Zukunftsvorhersagen und deren Umwandlung in Ziele sind über die letzten Jahrzehnte hinweg zu einem gängigen Mittel im Management geworden. Das Konzept fixierter Ziele, das Manager und Controller in den vergangen Jahrzehnten als "richtig und nützlich" verinnerlicht und zu einer natürlichen Grundlage ihrer Arbeit gemacht haben, beruht aber auf zwei überaus problematischen Grundannahmen:

- Die erste Annahme geht von der Vorhersehbarkeit der Zukunft aus. Fixierte Ziele setzen voraus, dass sich die Zukunft gut oder zumindest leidlich gut vorausbestimmen lässt und dass sich damit "anspruchsvolle" und "herausfordernde" Ziele ("Umsatz im nächsten Jahr um 12 Prozent steigern!", "Monatsbudget von 300.000 EUR", "Gewinn 12 Prozent vom Umsatz") vorab sinnvoll quantifizieren lassen.

- Die zweite Annahme bezieht sich auf die Überlegenheit zentraler Steuerung. Fixierte Ziele dienen dazu, Organisationsmitglieder, Teams und die Organisation als Ganzes auf eine fixierte zukünftige Leistungserwartung einzuschwören. Sie sind zugleich ein Mittel dazu, um "von oben herab" planbasiert zu steuern und werden damit zu einem Instrument, mit dem anpassungsfähige und persönliche Führung durch einen formalisierten Steuerungsmechanismus ersetzt wird. Der Plan übernimmt Koordination und Kontrolle. Führungskräfte und Top-Management müssen sich so weniger im aufwendigen, zeitaktuellen Dialog um Teams, Leistung und Wertschöpfungsprozesse kümmern.

Das Problem mit der ersten Grundannahme besteht darin, dass traditionelle, fixierte Ziele Organisationen in einer dynamischen und komplexen Umwelt immer mehr in die Irre führen. Selbst bei geringer Dynamik wird die Zukunft einer Organisation dramatisch "unvorhersehbar" – wodurch Pläne und Ziele eher zu schädlichen, von der Realität abgekoppelten Handlungen und Politisierung verleiten als zu verbesserter Wertschöpfung und Markterfolg. Die Beibehaltung entsprechender Planungs- und Zielsetzungsrituale nach dem Motto "Und jetzt erst recht!" gerät zur Farce, der bürokratische Effekt der Planung und Kontrolle nimmt immer mehr Oberhand. Gleich wie man den Prozess der Zielsetzung auch nennen mag - ob Vorgabe, Verhandlung oder Vereinbarung - es handelt sich doch implizit oder explizit immer um einen Prozess des "Vorschreibens". Zumindest dann, wenn es sich um vorab fixierte Ziele handelt. Es wird so getan, als sei die Zukunft vorausbestimmbar. Und dann wird der Plan Gesetz.

Dies führt uns zum zweiten Grundproblem der Nutzung fixierter Ziele - dem Versagen zentraler Steuerung in einer dynamischen Umwelt. In der Unternehmenspraxis lässt sich leicht feststellen: Fixierte Ziele werden fast immer auch aus einem Impuls des Misstrauens heraus definiert. Es geht dann darum, die Einhaltung von Zielen zu kontrollieren, Leistung zu bewerten und zu beurteilen und Rechenschaft für Zielerreichung oder Nichterreichung zuordnen zu können. Auch deswegen sind Zielvereinbarungen letztlich faktisch nicht vorwärts gewandt, sondern ausschließlich rückwärts. Sie dienen nicht dem Erreichen der bestmöglichen Zukunft oder der kooperativen Entstehung bestmöglicher Leistung, sondern – im Zusammenspiel mit Messung und Beurteilung – als Richtschnur und Vergleichsmaßstab für eine rückwirkende Kontrolle der Menschen in der Organisation.

Auch darum liegt im Dialog unter Führenden und Mitarbeitern der Schwerpunkt meist auf der Debatte um Vergangenes. Gerade wenn Ziele zusätzlich noch mit Mechanismen von Belohnung und Bestrafung gekoppelt werden (materiell oder immateriell), entwickelt sich schnell ein Teufelskreis aus Beschuldigung, Rechtfertigung, Spekulation über Wirkungszusammenhänge, Ablenkungsspielchen und der Entwicklung von Opfermythen. Nicht Leistung steht in einem derartigen Steuerungsprozess im Vordergrund, sondern es geht um sinnentleerte Zahlen und Verteilungskampf. Vergütung und Bezahlung werden umgekehrt zu Schmerzensgeld für die Mitglieder der Organisation, zu einem Werkzeug von Erpressung und Bestechung.

Das Dilemma: Traditionelle Ziele verengen die Sicht auf Leistung

Fixierte Zielvorgaben, Zielverhandlungen und Zielvereinbarungen führen in der realen Welt der Organisation des 21. Jahrhunderts dazu, dass die eigentlich relevanten Ziele nicht oder nur suboptimal erreicht werden. Das liegt auch daran, dass Ziele stets nur Abstraktionen und reduktionistische Abbildungen von "Zweck" sein können. Indem wir Ziele definieren, verengen wir den eigentlichen Zweck und beginnen, den Sinn unseres Handelns teilweise auszublenden. Zielsysteme funktionieren damit eigentlich wie Scheuklappen. Ein Beispiel hierfür ist der Verkäufer, der "Verkaufserfolg" verwirklichen will, der aber als Hauptziel "Verkaufsvolumen" vorgesetzt bekommt und dessen Vergütung anschließend auch nicht nach erreichtem Verkaufserfolg, sondern nach dem in einer bestimmten Bezugsperiode erreichten Verkaufsvolumen berechnet wird. Der Vertriebler wird nun alles tun, um das Verkaufsvolumen kurzfristig zu steigern – und sei es auf Kosten des Erfolgs seiner Kollegen oder auf Kosten seines eigenen zukünftigen Erfolgs im nächsten Jahr.

Ziele als Surrogat von "Zweck" sind auch deswegen schädlich, weil sie den Weg des Lernens und gemeinsamer Erfahrung entwerten und Menschen darauf ausrichten, stattdessen auf einen emotionslosen, letztlich entseelten Endzustand hinzustreben. Reinhard Sprenger nennt dies die "Abwertung der Gegenwart". Es bedeutet aber auch eine Abwertung des Erkenntnisfortschritts, der Dynamik, des Talents von Organisationsmitgliedern und des Sinns einer Organisation. Organisation werden heute systematisch dem Diktat der Zahlen unterworfen. "Management by Numbers" nannte das der Management-Pionier Alfred Sloan vor rund einem Jahrhundert. Damals war das fortschrittlich, heute ist es gefährlich. Werden nämlich Zielniveaus vorab fixiert – in Budgets, Mitarbeitergesprächen, Scorecards, TQM-Systemen, Quotensystemen oder welchen Steuerungstools auch immer –, dann wird Zielerreichung mechanistisch stimuliert und das Eingehen auf unvorhergesehene Umfeldentwicklungen tendenziell verhindert. Sollen Umfeldveränderungen dennoch Berücksichtigung finden, dann muss nachverhandelt und nachbudgetiert werden. Das ist zeitaufwändig und verhindert schnelle Reaktionen.

Die Auswüchse dieser vorgeblichen Leistungskultur sind überall erkennbar: Es lässt sich vermutlich kein einziger der Management- und Accounting-Skandale der letzten Jahre nennen – angefangen von Enron über WorldCom, Parmalat bis hin zu Siemens und den Bankenskandalen der letzten Monate –, der nicht in irgendeiner Form mit der Existenz fixierter Leistungsvereinbarungen in jenen Organisationen zu tun gehabt hätte.

Fixierte Leistungsverträge und ihre Wirkung auf Mitarbeiter und Teams

Der fixierte Leistungsvertrag ist ein Artefakt aus dem Industriezeitalter, das sich durch relativ gut vorhersehbare, wenig dynamische und wenig wettbewerbsintensive Märkte auszeichnete. In der Wissensökonomie dagegen stößt dieses Steuerungskonzept nun an seine natürlichen Grenzen. Regelmäßig sind Ziele schon wenige Wochen nach ihrer Festlegung veraltet. Je rigider und aggressiver der daran gekoppelte Anreiz dann ist, desto größer wird der Schaden. Umso erbitterter nämlich gestaltet sich die Nachverhandlung. Und ist Nachverhandlung nicht möglich, dann vergrößert sich alternativ der Anreiz zur Manipulation der erbrachten Leistung und der Information darüber.

Je stärker Mitarbeiter angehalten werden, über Ziele und fixierte Zielniveaus nachzudenken, desto intensiver werden sie sich auch mit Ausweichstrategien, der Vermeidung von Risiken und der Manipulation von Planung und Zielerreichung beschäftigen. Die schädliche Wirkung fixierter Leistungsverträge im Überblick:

- Sie erzeugen eine Illusion von Kontrolle und Objektivität.

- Sie verengen unsere Wahrnehmung von Leistung.

- Sie sind Stützpfeiler einer Führungskultur von Weisung und Kontrolle.

- Sie zerstören Motivation der Menschen.

- Sie erodieren das Vertrauen zwischen Akteuren.

- Sie sind rückwärtsgewandt, nicht zukunftsgewandt.

- Sie sind aufwändig, zeitraubend und teuer.

- Sie sind unflexibel und verhindern Anpassung an Veränderung.

- Sie verringern die Leistung sowohl des Individuums als auch der Organisation insgesamt.

- Sie reizen zu kurzfristigem Handeln und Aktionismus an.

- Sie reizen zu dysfunktionalem und unethischem Verhalten an.

Im tayloristischen Steuerungsmodell des Industriezeitalters versuchen Ziele alles auf einmal zu tun: Sie ersetzen letztlich persönliche, engagierte Führung, vernebeln Verantwortung und unterhöhlen Identifikation. Stattdessen sollten Ziele lediglich Richtung geben und Energien bündeln. Nicht mehr und nicht weniger. Wenn es in einem System jedoch von Vorteil ist Ziele blind zu erreichen, dann werden schnell die direkten und indirekten Nebenwirkungen der Zielerreichung ausgeblendet. Es wird "vernünftig", sich auf kurzfristig vorteilhafte, egoistische Weise zu verhalten, zumindest im Kontext des Steuerungssystems. Denn es "lohnt" sich ja, die eigenen Ziele punktgenau zu erreichen. Organisationen, die Monats-, Quartals- oder Jahresziele festlegen, fordern ihre Mitarbeiter also implizit dazu auf, die langfristigen Wirkungen ihres Handelns zu ignorieren. Diese verhalten sich dann schlau in Bezug auf das kurzfristige Eigeninteresse, aber schädlich für das Unternehmen auf lange Sicht – und damit oft auch schädlich in Bezug auf die langfristigen Eigeninteressen.

Eine Alternative: Leistung "relativ" messen und verbessern

Einige Organisationen haben – größtenteils unabhängig voneinander - eine andere, alternative Form des Leistungsvertrags entwickelt. Diese Technik wurde erstmals Ende der 90er Jahre von der internationalen Forschungsgruppe Beyond Budgeting Round Table (BBRT) beschrieben. Sie wird heute als "Relativer Leistungsvertrag" bezeichnet. Nutzer dieses Konzepts sind seit vielen Jahren oder Jahrzehnten die schwedische Universalbank Svenska Handelsbanken, der japanische Automobilkonzern Toyota, der Möbelkonzern Ikea, Southwest Airlines aus den USA, die deutschen Handelsunternehmen Aldi und dm-drogerie markt und der Dienstleister Egon Zehnder International. Unter den Not-for-Profits, die "relativ" steuern, ist u.a. die karitative Organisation Sight Savers International aus England zu nennen.

In diesen Pionierorganisationen, die sich ausschließlich relativer, niemals aber fixierter Leistungsverträge bedienen, setzten sich Mitarbeiter und Teams selbst aufregende, anspruchsvolle und kühne Ziele. Diese Ziele bedürfen keinerlei Verhandlung, denn sie sind selbst gewählt und selbst verantwortet. Was zählt, ist die am Ende realisierte, "relative" Leistung, nicht das ursprüngliche Ziel. Führungskräfte in diesen Organisationen neuen Typs, die wir im Folgenden der Einfachheit halber auch als Beyond-Budgeting-Organisation bezeichnen werden, lassen daher Mitarbeiter und Teams ihre Ziele selbst auswählen und relative Vergleiche bestimmen. Das ist wirkungsvoll im Sinne des Strebens nach Höchstleistung und führt zu maximaler Identifikation. Trotzdem bleibt den Führenden aber auch eine Verantwortung erhalten: Sie müssen die Teams herausfordern, die Zielauswahl moderieren, überprüfen, ob relevante Handlungsalternativen berücksichtigt wurden usw.

Dreh- und Angelpunkt der Unternehmenssteuerung ohne fixierte Leistungsverträge ist entsprechend nicht allein der Verzicht auf interne Zielvereinbarungen und auf Budgets, sondern die Verwendung neuer, "relativer" Leistungsverträge nach außen und nach innen insgesamt. Im Management "jenseits" der Budgetierung erfährt der Leistungsbegriff eine neue Definition. Die implizite Abmachung zwischen Leitung, Managern und Mitarbeitern im relativen Leistungsvertrag lautet: Die Aufgabe der Unternehmensleitung ist "lediglich", ein herausforderndes und offenes Handlungsklima zu schaffen, in dem sich Teams und Mitarbeiter dann zur Erarbeitung kontinuierlicher Leistungsverbesserung verpflichten. Manager und Teams haben dabei ihrem Wissen und eigener Urteilskraft zu folgen, um sich veränderlichen Bedingungen und Umfeldern anzupassen.

Dieser neue Typ des Leistungsvertrags beruht auf gegenseitigem Vertrauen, nicht auf Misstrauen. Er ist dennoch keineswegs "soft": Hohe Niveaus von Vertrauen und Verantwortung halten sich nämlich in diesem Leistungsvertrag die Balance. Größere Leistungstransparenz und höhere Erwartungsniveaus an Teams und Manager relativ zu Wettbewerbern, zu ihresgleichen oder zu Vorperioden stellen konstant hohe Anforderungen innerhalb von Beyond-Budgeting-Organisationen. Diese müssen erfüllt werden oder führen zu (ebenfalls transparenten) Konsequenzen. Leistungsverantwortung wird zudem schrittweise vom Zentrum der Organisation auf dezentrale Entscheider und Teams übertragen. Dies bedeutet einen Wandel im Führungsprozess und zugleich einen kulturellen Wandel. Es entsteht ein anderes Steuerungsmodell, das unternehmerisches Handeln fördert und fordert und das der BBRT als das Beyond-Budgeting-Modell – als das Steuerungsmodell "jenseits der Budgetierung" – bezeichnet.

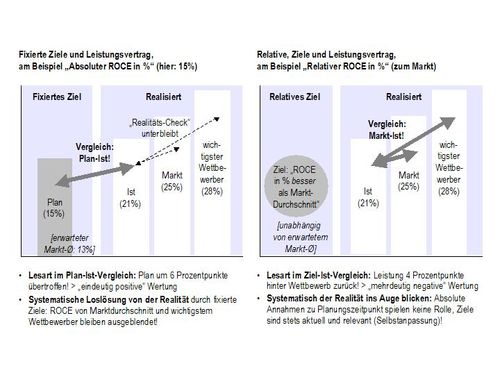

Aber was geschieht in diesem Modell konkret mit den Zielen? Organisationen des neuen Modells, das zeigen die Fallstudien des BBRT deutlich, kommen ohne Vereinbarung oder Verhandlung absoluter Ziele aus. Diese sind letztlich ohnehin nur auf inkrementellen, graduellen Fortschritt gerichtet und gaukeln die so oft postulierte "Ausgewogenheit zwischen Anspruch und Erreichbarkeit" nur vor. Vielmehr wird ein Zielsetzungsprozess praktiziert, der herausfordernde, aber hochgradig flexible und dynamische Ziele definiert, die mittel- und langfristig maximale Anstrengung und relative Verbesserung fördern. Abbildung 1 zeigt, wie unterschiedlich Leistungsmessung und -bewertung mit fixierten und relativen Zielen ausfallen – und das, obwohl in beiden Varianten der gleiche, monetäre Leistungsindikator Verwendung findet.

Abb. 1: Die Schwächen absoluter Ziele im Vergleich zu relativer und an Marktleistung orientierter Leistungsmessung

Das Beispiel illustriert: Der ultimative ökonomische Test für ein Unternehmen ist sicherlich, wie viel Wert die Firma für Aktionäre über einen bestimmten Zeitraum im Vergleich zum Wettbewerb schafft. Mit anderen Worten: Welches Unternehmen der Branche war das beste Investment? Es ist dabei zwar wichtig, zumindest die Kapitalkosten zu erwirtschaften, bedeutsamer noch ist aber, relativ erfolgreich zu sein. Fixierte, zu einem willkürlich gewählten Planungszeitpunkt gewählte Erwartungen sollten bei der Bewertung der Leistung keine Rolle spielen. Der erste notwendige Schritt zum neuen, relativen Leistungsvertrag ist: Ziele von der Leistungsbewertung und Vergütung abzukoppeln. Diese Trennung zwischen Wollen und Bewertung gewährleistet, dass Manager und Teams auf maximale (nicht: verhandelte oder manipulierte) Ergebnisse hinarbeiten. Diese Entkopplung minimiert zugleich die Motivation aller Beteiligten, von vornherein niedrige ("erreichbare") Ziele auszuhandeln.

Damit relative Leistungsverträge funktionieren, müssen Systeme der Vergütung sorgfältig von denen der Leistungsbewertung getrennt werden. Dies widerspricht durchaus der heute durchaus üblichen Forderung nach "Integration" und "Alignment" dieser Elemente des Steuerungssystems. Derlei Integration führt jedoch immer zu einem fixierten Leistungsvertrag und damit zu den beschriebenen, negativen Verhaltenswirkungen. Relative Leistungsverträge sind dagegen gleichbedeutend mit der entgegen gesetzten Forderung: Belohnung sollte von Zielen und Leistungsmessung so weit wie möglich isoliert werden.

Lesen Sie im zweiten Teil dieses Artikels (im Leaders Report März 2008), wie relative Ziele funktionieren und organisationsübergreifend eingesetzt werden können, welche Rolle Benchmarking und Berichtswesen im Konzept der flexiblen Ziele spielen kann und wie sich durch den Einsatz relativer Ziele Vergütungssysteme verändern können und müssen.

Zum Autor: Niels Pfläging ist Direktor des internationalen Forschungs- und Implementierungsnetzwerks Beyond Budgeting Round Table www.bbrt.org, Präsident des Beratungsunternehmens MetaManagement Group in Sao Paulo www.metamanagementgroup.com und Autor zweier Management-Bestseller, zuletzt von "Führen mit flexiblen Zielen. Beyond Budgeting in der Praxis".

© Leaders Circle | Tel.: +43 (1) 513 47 97 | office@leaders-circle.at| Homepage: www.leaders-circle.at