So funktionieren "relative" Ziele

Führung mit relativem Leistungsvertrag macht Verhandlungen über Ziele, Leistung, Pläne, Messung, Kontrolle, Herausforderung, Ambitionen vollkommen überflüssig. Stellen sie sich vor, Unternehmen, Teams und Mitarbeiter müssten nicht mehr jährlich Ziele und Pläne verhandeln, weil die Ziele im Wesentlichen "immer weiter laufen". Stellen Sie sich eine Organisation beliebiger Komplexität vor, in der Controller nicht mehr jährlich für mehrere Wochen oder Monate das Planungs- und Zielfestlegungsprozesse moderieren müssen. Nur ab und zu müsste ein Indikator diskutiert, hinzugefügt oder eliminiert werden. Leistungsmessung müsste nicht mehr an eine neue Marktsituation angepasst werden, nur weil ein neuer Wettbewerber Probleme macht oder sich der Marktpreis eines wichtigen Rohstoffs geändert hat. So sieht Performance Management mit relativen Zielen aus.

Der typische Prozess zur Definition eines relativen Ziels könnte folgendermaßen verlaufen:

- Ein Team im Regionalbüro stellt gemeinsam fest: "Ein wichtiger Indikator unserer Leistung ist der Marktanteil im relevanten Markt. Wir wissen, dass wir in unserem Markt an vierter Stelle stehen, aber wir sollten versuchen, innerhalb von zwei oder drei Jahren mindestens an die zweite Stelle zu kommen – und diese Position dann dauerhaft zu halten. Darauf richten wir in den nächsten drei Jahren unsere Aufmerksamkeit, ohne dabei die Rentabilität aus den Augen zu verlieren."

- An die Geschäftsführung wird ein zweiseitiger, in ganzen Sätzen ausformulierter Aktionsplan übermittelt, der wichtige Initiativen und Veränderungen im Regionalbüro erläutert. Zudem werden einige Hauptindikatoren der Leistung definiert, darunter der Marktanteil in einem tabellarischen Ranking im Vergleich zum Wettbewerb, die relative Rentabilität im Vergleich zu anderen Geschäftsstellen, sowie die Kundenzufriedenheit im Zeitverlauf und relativ zu anderen Geschäftsstellen.

- Dieses Dokument gilt dann als Grundlage für den fortlaufenden Führungsdialog mit den Kollegen in der Unternehmenszentrale und wird Jahr für Jahr überarbeitet.

Relative Ziele müssen weder von Vorgesetzten im traditionellen Sinne vorgegeben, noch von unten nach oben "verhandelt" werden; sie können ohne Einfluss von Macht und Hierarchie "entstehen". Denn einigt man sich auf einen relevanten Leistungsmaßstab (Indikator) und definiert eine relative Herausforderung, dann lässt sich kaum im Nachhinein argumentieren – weder von Vorgesetzten noch von anderen Teammitgliedern – dass das Ziel falsch gewählt worden sei. Es ist im Nachhinein eindeutig feststellbar, wie Leistung zu bewerten ist. Aber nicht im Lichte früherer, vorbestimmter Erwartungen, sondern im Licht aller realen, internen und externen Einflussfaktoren.

Eines der Grundprinzipien im Beyond-Budgeting-Modell ist mithin die ausschließliche Verwendung relativer Zielgrößen und Leistungsvergleiche. Und damit die vollständige Abschaffung fixierter Ziele. Alle Ziele einer Organisation sollten und können in relativer Weise ausgedrückt werden, weil es eine ganze Reihe verschiedener Arten relativer Ziele gibt, die den Anspruch auf hohe Relevanz und Flexibilität erfüllen. Diese Zieltypen bewerten Leistung relativ zu tatsächlich realisierten Vergleichsmaßstäben, aber in unterschiedlicher Weise.

Wir unterscheiden grob zwischen drei Typen von relativen Zielen:

- Externe Benchmarks und Bestleistungen: Relative Leistung wird hier im Vergleich zu Marktumfeld, externen Wettbewerbern und Konkurrenz dargestellt – den ultimativen Leistungs-Maßstäben.

- Interne Benchmarks und Bestleistungen: Zwischen Kollegen, Einheiten, Filialen, Standorten, Projekten usw. – den internen, sportlichen Wettbewerb zwischen Teams fördernd – vor allem anwendbar in Organisationen, die über eine Vielzahl relativ homogener Leistungseinheiten verfügen.

- Herausfordernde Stretch-Ziele und Trendbeobachtungen im Vergleich zur Leistung aus Vorperioden: Diese Art von Ziel unterstreicht die Notwendigkeit zu kontinuierlicher Verbesserung und Innovation und ist dort einsetzbar, wo direktes Benchmarking nicht möglich oder nicht nötig ist.

Die Vorzüge der Verwendung relativer Ziele lassen sich gut an Praxisbeispielen aufzeigen. Ein wichtiges Instrument aus dem Repertoire einiger der erfolgreichsten Beyond-Budgeting-Organisationen sind Ranglisten oder Liga-Tabellen. Ranglisten, so haben diese Unternehmen gelernt, sind ein außerordentlich machtvolles Steuerungsinstrument. Svenska Handelsbanken, Aldi und der skandinavische Baustoffhändler Ahlsell setzen derartige Tabellen seit Langem konsequent für das Leistungsmanagement ein. Svenska Handelsbanken verwendet relative Ziele an der Unternehmensspitze und auch intern, um quartalsweise bzw. monatlich externe und interne Leistungsvergleiche anzustellen. Auf Unternehmensebene wird die eigene Leistung relativ zu Konkurrenten betrachtet; Regionen und Filialen der Bank vergleichen ihre Leistungen monatlich in den Tabellen untereinander und behalten auf diese Weise den ständigen Überblick über die Ergebnisse der Kollegen. Ressourcen werden ebenfalls auf diese Weise gesteuert: Mittels einfacher, übersichtsartiger und wirkungsvoller Effizienzindikatoren wie "Kosten über Ertrag".

Ranglisten sind einfach, allen Mitarbeitern intuitiv verständlich und interessant, ferner kontinuierlich "sportlich" herausfordernd und sich selbst anpassend. Sie reagieren dynamisch auf Änderungen in Umfeld und Wettbewerb, suchen nicht nach Schuldigen und Verfehlungen, sondern deuten auf Verbesserungspotenziale und Herausforderungen hin. Ranglisten richten die Aufmerksamkeit von Management und Mitarbeitern dauerhaft auf diejenigen Leistungsmaßstäbe, die wirklich zählen: auf den externen und internen Wettbewerb und auf kontinuierliche Verbesserung. Denn sie weisen nicht Ressourcen-Inputs aus, sondern Ergebnisse, und schaffen mithin größtmöglichen Freiraum in der Hinsicht, wie Teams ihre Arbeit angehen und Ergebnisse realisieren. Bei Svenska Handelsbanken laufen Leistungs-Ranglisten, hochgradig verdichtete Indikatoren (KPIs), Benchmarks, Trendbeobachtungen und Ist-Ist-Vergleiche einfach immer weiter – prinzipiell ohne größere Modifikationen über Jahre und manchmal Jahrzehnte hinweg.

An diesem Instrument werden verschiedene Vorzüge relativer Ziele und Leistungsverträge deutlich:

- Sie setzen hohe Motivation zum Übertreffen der ultimativen Messlatte frei: des Wettbewerbs. Sie kommunizieren konstante, externe Herausforderung "von außen nach innen".

- Sie bleiben stets relevant und anspruchsvoll: Praktisch kein Nachjustieren, Verhandeln von Zahlen und aufwendige Vereinbarung nötig – sie aktualisieren sich zumeist automatisch.

- Sie sind nicht Objekt und Auslöser von Manipulation. Sie regen nicht aktiv zu bestimmten Verhaltensweisen an, haben also keine Motivierungswirkung.

- Sie sind weniger input- und ressourcenorientiert, sondern beziehen sich auf echte Ergebnisse. Damit gewähren sie maximale Freiheit hinsichtlich des Wegs zur Zielerreichung.

- Sie zwingen Organisationen dazu, echte Schlüsselindikatoren zu identifizieren, nicht quantitative Inputs und Aktivitätsmaße.

- Sie schaffen höhere Leistungstransparenz und erlauben dezentrale Verantwortung und Entscheidung - machen diese aber umgekehrt auch erforderlich.

- Sie bieten einen klaren Zusammenhang mit der Strategie und regen zu strategischem Handeln an.

- Sie erlauben eine relevantere Beurteilung von Leistung im Nachhinein, gegenüber relevanten und realen Maßstäben, alle internen und externen Einflüsse berücksichtigend.

Wo Rankings anstelle von Budgets zur Zielbildung und Leistungsmessung eingesetzt werden - nicht als "zusätzliches Gimmick" oder Zierwerk - dort entsteht eine neuartige Leistungskultur. Es gibt in diesem Modell keine fixierten Pläne oder jährlichen Zielvereinbarungs-Runden. Die Steuerungs- und Kontrollprozesse werden extrem informell, schnell und effizient. Sie fördern eine Kultur persönlicher Verantwortung in der Organisation: Denn relative Ziele gewähren Freiraum und Autonomie zur Zielerreichung, statt Manager in ein enges Korsett von Vorgaben zu zwängen. Die Akteure der Organisation lernen, auf eigene Initiative hin zu handeln.

So funktioniert die Nutzung relativer Ziele

Leistungsvergleiche, so wie sie im Beyond-Budgeting-Modell Verwendung finden, sollten allen Mitgliedern einer Organisation zugänglich gemacht werden - ohne moralisierende Kommentare und ohne jegliche Verbindung mit Belohnung und Bestrafung. Vergleichende Informationen dieser Art haben einen stark Orientierung gebenden Effekt und machen Leistung transparent. Nicht mehr und nicht weniger. Hier kommt die Philosophie des "kooperativen Wettbewerbs" in Netzwerken mit möglichst dezentralisierter Entscheidung zum Ausdruck, der im Spannungsfeld zwischen Integration und Autonomie selbst-regulierender Einheiten existiert. Rankings beispielsweise fordern so Teams zum sportlichen Wettbewerb um gute Leistung heraus, Trendvergleiche über den Zeitablauf hinweg akzentuieren kontinuierliche Verbesserung. Rankings bieten außerdem einen Ansatz für den regelmäßigen Führungsdialog. Svenska Handelsbanken, Aldi, Ahlsell und andere sehen die Rankings entsprechend nicht als Maßstab zur Beurteilung von Menschen, sondern ausschließlich als "Hinweise auf Teamleistung".

Dennis Bakke, langjähriger Präsident des amerikanischen Energieversorgers AES, der ebenfalls auf relative Ziele setzt, stellt fest: "Meine Erfahrung besagt, dass niemand kontrolliert werden will, aber dass die meisten Menschen wissen wollen wie gut ihre Leistung war." Ranglisten sind sinnvoll, um sich selbst einzuschätzen und ggf. anzuspornen. Sie sind aber nicht geeignet, um die Kompetenz von Teams oder Menschen zu bewerten: Nur weil eine Filiale bei einem Indikator wie "Umsatz über Kosten" ganz vorne liegt, ist das verantwortliche Team noch lange nicht das beste Team des Unternehmens. Aber es geht bei relativen Leistungsverträgen dieser Art auch nicht darum, in der Zentrale Mitarbeiter anhand der Zahlen zu bewerten, sondern darum, dass jedes einzelne Team versucht, aus den Kennziffern seine eigenen Schlüsse zu ziehen. Es ist nötig zu fragen: Wie ist die Zahl zustande gekommen? Welche Einflüsse spielen eine Rolle? Wie ist der Kontext einer Filiale, die im Ranking ganz unten steht (vielleicht ist es einfach eine ganz neu gegründete Filiale!)? Es geht also nicht darum, die Zahlen mechanistisch zu bewerten, sondern die Leistungserbringung zu hinterfragen und zu verbessern – ganzheitlich.

Weil Leistungs-Maßstäbe und Benchmarks bei relativen Zielen durch den Wettbewerb automatisch immer höher gelegt werden, ist es eher als mit Budgetsteuerung und fixierten Zielen möglich, Reaktionsfähigkeit, Profitpotenzial und Ergebnisse zu maximieren. Leistungsvergleiche mit relativen Schlüsselindikatoren sind aufgrund ihrer Einfachheit und Klarheit weitaus "strategischer" und dynamischer als Budgets und vorfixierte Ziele.

Wie häufig und mit welchem Detaillierungsgrad werden relative Ziele definiert?

Hierzu ein paar Beispiele aus der Praxis. Beim Bauhändler Ahlsell, einem Handelsunternehmen mit Hauptsitz in Schweden, gelten "Globalziele" für die Leistung aller Geschäftseinheiten und Bereiche. Die Globalziele sind einige wenige, hoch verdichtete Effizienzziele, die als Herausforderung gelten und vor Richtung geben. Es gibt keine Abweichungsanalysen gegenüber den Globalzielen, da diese als Mittel- und Langfristziele ausgelegt sind, über lange Zeiträume hinweg konstant bleiben und tendenziell auch nicht unbedingt dauerhaft erreichbar sind. Detaillierte Ziele werden nicht definiert.

Svenska Handelsbanken, ein Unternehmen mit langer Tradition im Führen mit relativen Zielen, hat seine Ligatabellen seit gut 30 Jahren nicht wesentlich modifiziert und verfügt organisationsweit nur über rund 25 kontinuierlich berichtete Leistungsindikatoren. Bei Toyota setzt sich jedes Team unmittelbar dann ein neues Stretch-Ziel, wenn das vorherige Mittel- oder Langfristziel – üblich sind Zeithorizonte von zwei bis drei Jahren – erreicht ist.

Benchmarking als Mittel für kontinuierlichen, relevanten Leistungsvergleich.

Der ehemalige CEO von General Electric, Jack Welch, kann als ein Streiter für "Relativität" in der Unternehmensführung gesehen werden. "Die meisten Bürokratien – und unsere bei GE ist da keine Ausnahme – denken leider immer noch in inkrementellen Dimensionen, statt an fundamentalen Wandel", so Welch. "Sie denken vorrangig inkrementell, weil sie nach innen gerichtet denken. Die Kultur zu verändern, also eine Organisation für den Quantensprung bereit zu machen, bedeutet nicht kontinuierlich zu fragen: Wie schnell bin ich und wie geht es mir im Vergleich zum letzten Jahr? Sondern: Wie schnell bin ich und wie gut geht es mir im Vergleich zu der Welt da draußen? Sind wir schneller, sind wir besser als der externe Standard?"

In einer komplexen und dynamischen Welt, in der Kunden und Investoren die Freiheit haben zu entscheiden wo sie kaufen und wo sie investieren, wird der kontinuierliche Blick auf externes Marktumfeld und Wettbewerber weitaus bedeutender als der Blick auf eigene Prognosen und Erwartungen. Ob es sich nun um hoch verdichtete Metriken, basierend auf industrietypischen Kennzahlen, oder um spezifischere, operationale Messungen auf der Prozessebene handelt: Alle Pionierorganisationen des Steuerungsmodells mit relativem Leistungsvertrag nutzen als wahrhaft wettbewerbsorientierte Organisationen zu einem bestimmten Grad externes Benchmarking für kontinuierliche Leistungsvergleiche. Wettbewerber – das können "Wettbewerber um die gleichen Kunden" sein. Es kann sich aber auch um Organisationen handeln, die um Investoren konkurrieren.

Richtig angewendet kann kontinuierliches Benchmarking – intern sowie extern - jede andere Form der Zieldefinition überflüssig machen. Viele Manager glauben zwar intuitiv, dass es nötig sei zu "planen" und "Ziele zu vereinbaren", um Leistung vergleichbar zu machen und Richtung vorzugeben. Doch der Vergleich realisierter Leistung mit "ausgedachter und zusammenphantasierter" Leistung ist letztlich eine der schlechtesten Formen der Herausforderung und Leistungsbewertung. Besser ist es, Fakten mit Fakten zu vergleichen. Benchmarking kann auf diese Weise zum Führungsprozess beitragen: Zur kontinuierlichen Herausforderung und der Entwicklung des Denkens in der Organisation. Benchmarking ist ein opportunes Mittel, um "reale" Maßstäbe, relevante Anforderungen und Wettbewerb in eine Organisation hinein zu tragen. Benchmarking in diesem Sinne ist aber kein Controller-Job, sondern Aufgabe aller Organisationsmitglieder. Es kann und sollte vor allem dazu beitragen, Sinn zu kreieren und Richtung aufzuzeigen.

Dabei ist im Sinne relativer Leistungsmessung nicht entscheidend, "viele" oder "genaue" externe Vergleiche anzustellen. In zahlreichen Beyond-Budgeting-Organisationen ist beobachtbar, dass nur wenige Leistungsmaße eines regelmäßigen externen Vergleichs bedürfen. Viele Benchmarks und Leistungsvergleiche können, gerade in größeren Organisationen, auch einfach intern angestellt werden. Die Pioniere des post-tayloristischen Modells praktizieren externes Benchmarking meist nur im Zusammenhang mit recht wenigen, ausgesprochen sorgfältig ausgewählten Indikatoren, deren Auswahl sich selten oder nie ändert. Das können einerseits hochgradig verdichtete Geschäftsindikatoren sein, mit denen Wettbewerber unmittelbar vergleichbar gemacht werden können. Andererseits kann es sich um eher spezifische, operationale Kennziffern handeln, die relative Vergleiche innerhalb einer bestimmten Branche ermöglichen. Typischerweise zählen absolute Größen wie "Umsatz" oder "Nettogewinn" nicht zu diesen Kennzahlen, auch nicht hochgradig kontextabhängige Faktoren wie "Wachstum": Es geht schließlich nicht darum, Größe und Proportionen unter Konkurrenten zu vergleichen, sondern Effizienz und Leistungsfähigkeit. Um der Sicht aus der Richtung von Markt und Kunden Geltung zu verleihen, finden vielmehr meist Indexzahlen (z.B. Kosten über Umsatz) und branchentypische operationale Kennziffern Verwendung.

Wie aber lässt sich ein sinnvoller externer Benchmark aufstellen, ohne dass ein fixierter Leistungsvertrag zustande käme? Benchmarking zur kontinuierlichen Leistungsmessung innerhalb relativer Leistungsverträge zu nutzen ist einfach. Eine empfehlenswerte Vorgehensweise:

- Stellen sie eine Liste von 7 bis 10 Wettbewerbern zusammen, einschließlich ihrer eigenen Organisation. Dies ist normalerweise eine relativ leichte Aufgabe für wirklich bedeutende Indikatoren bei Organisationseinheiten, die externe Kunden bedienen.

- Ranken sie nun diese Firmen innerhalb einer Liga-Tabelle in aufsteigender oder absteigender Reihenfolge, bilden sie einen Median und machen sie diesen grafisch oder als Zahlenwert sichtbar. Sie unterscheiden damit zwischen "über dem Median" und "unter dem Median". Mit dieser Methode erhalten sie einen klaren externen Leistungsvergleich mit Wettbewerbern.

- Das einzige, was sie nun noch tun müssen: Dieses Ranking allen, aber auch wirklich allen Mitarbeitern in gleicher Form und zum jeweils gleichen Zeitpunkt zu kommunizieren.

Letzten Endes jedoch sollten Organisationen versuchen, derartige Rankings oder "Leistungs-Ligatabellen" für alle Ebenen einer Organisation aufzustellen. Dafür reichen dann externe Benchmarks in der Regel nicht aus. In Organisationen mit multiplen Geschäftseinheiten – und das sind alle diejenigen, die z.B. über Regionen, Filialen, Divisionen und Fabriken verfügen – gewinnen daher zusätzlich interne Benchmarks in Form interner Rankings und regelmäßiger Leistungsvergleiche an Gewicht. So werden interne Kollegen zu "Wettbewerbern um Bestleistung". Interne Rankings können in der Regel häufiger erstellt werden als externe und erfordern eine intern möglichst einheitliche Datenbasis.

Beim externen Benchmarking spielt die Feinfühligkeit des Vorgehens eine Rolle. Der CFO einer nordamerikanischen Bank, die den Schritt von fixierten zu relativen Zielen und Leistungsverträgen vollzogen hat berichtet, sein Team habe für das externe Benchmarking und die dafür nötige "Business Intelligence" eine handvoll Mitarbeiter, die dem Unternehmen einen genauen Eindruck über die wichtigsten Wettbewerber verschaffen. "Wir haben jedem unserer wichtigsten Konkurrenten einen Analysten zugeordnet – smarte Leute, die nicht nur Zahlen einsammeln, sondern zwischen den Zahlen lesen. Sie spielen eine wichtige Rolle dabei, uns mit Wissen über Markt und Wettbewerb zu versorgen."

Typisch für den behutsamen und demokratischen Umgang der Pionierunternehmen mit Markt- und Wettbewerbs-Informationen ist die folgende Aussage von Ricardo Semler, CEO des Technologie- und Dienstleistungsanbieters Semco aus Brasilien: "Information unterstützt Intuition, daher machen wir allen Mitarbeitern vom Top-Management bis zu Fabrikarbeitern exakte Informationen verfügbar. Präzise Information ist vital für Intuition – auch wenn das zunächst einmal widersprüchlich erscheinen mag." Unternehmen möchten derartige Informationen typischerweise für Zukunftsprojektionen verwenden. Also ein exaktes Bild der Zukunft gewinnen. Aber das ist genau der falsche Ansatz. Semler: "Ich halte sehr wenig davon, Zahlen in die Zukunft zu extrapolieren. Geschäftspläne und Budgets sind nicht mehr als Extrapolationen von Wunschdenken. Bei Semco nutzen wir erhältliche Daten kompromisslos dazu, Gerüchte, Hörensagen und Vermutungen zu vermeiden. Dennoch gibt es die Tendenz, sich auch nach Jahrzehnten im Geschäft noch wie eine Insel zu fühlen. Ich bin regelmäßig erschrocken darüber, wie wenig Firmen über ihre eigene Industrie und ihre Wettbewerber wissen. Wilde Vermutungen sind üblicher als solide Information."

Kontext schaffen. Statt einer Kultur der Anreizung und Motivierung

Zusätzliche Anreizung oder Mechanismen von „Belohnung und Bestrafung“ anhand von Rankings darf es innerhalb eines relativen Leistungsvertrags nicht geben. Denn dies würde zu Manipulation und Zwang führen. Anreizung ist bei echten Leistungsvergleichen mit Wettbewerbern und Kollegen auch nicht erforderlich: Es ist die relative Positionierung des eigenen Teams im Ranking, die die Richtung angibt und Leistungsverbesserungen antreibt. Eine Differenzierung in „gut“, „mittel“ und „schlecht“ erübrigt sich. Gleichzeitig wird auch ohne Wertung und Kommentare sichtbar, wo die eigene Leistung steht. Ein Mechanismus von Weisung und Kontrolle ist im relativen Leistungsvertrag nicht erforderlich – die implizite Herausforderung „besser“ zu werden, durch Gruppendruck und Übersicht über reale Ergebnisse, spornt Teams ausreichend an. Pionierunternehmen wie Ahlsell, Toyota, Southwest, Handelsbanken und Aldi nutzen den Gruppendruck ganz bewusst als Führungsmittel.

Eine weitere substanzielle Veränderung im relativen Leistungsvertrag im Vergleich zu traditionellem Management ergibt sich aus der konsequenten Trennung von Zielen, Leistungsbewertung und Vergütung. In einer dem Prinzip von „Weisung und Kontrolle“ von oben nach unten folgenden Führungsphilosophie sollen Ziel- und Anreizsysteme zu aktiver Verhaltensbeeinflussung und -kontrolle beitragen. Dabei wird davon ausgegangen, dass die Lösung zu maximaler Mitarbeitermotivation und Unternehmenserfolg irgendwo in der richtigen Mischung von Zielen und Anreizen innerhalb eines vorab fixierten Leistungsvertrags liegt. Ziel-, plan- und budgetbasierte Anreizsysteme setzen im Kontext dieser Steuerungstradition voraus, dass Manager für das Erreichen ihrer Ziele in einer Periode belohnt werden sollen, und umgekehrt bestraft werden sollten, wenn sie diese nicht erreichen.

Solche, heute allerorts anzutreffenden Systeme „leistungsorientierter Vergütung“ erweisen sich in der Anwendung aber oft als wahre Mogelpackung. Mit „Leistungsorientierung“ haben sie nur wenig zu tun. In Wahrheit führen diese Systeme zu einer Vielzahl dysfunktionaler, schädlicher und sogar oft unethischer Verhaltenseffekte, weil sie fast immer auf absoluten und fixen Leistungsverträgen beruhen. Wenn wir die zugrunde liegenden Methoden und Vergütungsformeln genauer betrachten, dann fällt auf, dass hier nicht wirklich „Leistung“ eingefordert und belohnt wird, sondern vielmehr ein bestimmter Grad der Plan- oder Zielerreichung. Belohnt werden sollten aber im Sinne eines Unternehmens nicht die Niveaus, zu dem vorab verhandelte Ziele erfüllt werden. Sondern ausschließlich Ergebnisse von Arbeit und Leistung. In einem Steuerungsmodell, das auf relativen Leistungsverträgen basiert, gibt es darum keine finanziellen keine Incentivierung und auch keine Boni: Die Kultur der Anreizung wird bewusst bekämpft. Stattdessen findet man bei den Pionieren des relativen Leistungsvertrags Systeme der „Erfolgsbeteiligung“, die Teams und Mitarbeiter am gemeinsam Erreichten teilhaben lässt.

Ideen für schlankes und transparentes Reporting

Gerade für Performance-Management-Spezialisten interessant: In einem Regime relativer Leistungsverträge wird das Augenmerk von Kontrolle und Leistungsbewertung auf andere Zahlen und andere Leistungsreferenzen gerichtet. Salopp gesagt: Beyond Budgeting bedeutet das Ende des SolI-Ist-Vergleichs. In der Tat wird durch relative Ziele ein ganz anderer Typ von Leistungsinformation und Reporting erforderlich. Die Erfahrung des BBRT zeigt, dass bei der Umstellung vom traditionellen Soll-Ist-Reporting auf ein Informationswesen „Beyond Budgeting“ oft nur 10 % der ursprünglich intern verwendeten Berichte Bestand haben.

Das heißt: Rund 90 % des traditionell den Managern und Teams für Analyse, Dialog und Entscheidung vorgelegten Zahlenwerks, der traditionellen Detailreports und Leistungsvergleiche werden langfristig obsolet oder erfahren zumindest drastische Veränderungen. Denn die Bezugspunkte der Leistungsmessung verändern sich in der neuen, relativen Steuerungstechnologie dramatisch:

- Von der Messung im Vergleich zum Plan hin zum Vergleich „Actuals versus Actuals“ - über den Zeitablauf hinweg, als Vergleiche gegenüber Vorperioden und als Beobachtung von Entwicklungstendenzen über längere Zeiträume hinweg. Zusätzlich kann der Fortschritt im Vergleich zu Mittelfristzielen mit zwei bis drei Jahren Zeithorizont („Stretch-Ziele“) beobachtet werden, so wie es beispielsweise Toyota praktiziert.

- Von der Innenbetrachtung hin zu einem externen Fokus und Vergleichen gegenüber Kollegen, externen Wettbewerbern und anderen Benchmarks, in Form von Rankings oder grafischen Momentdarstellungen.

- Vom steuerrelevanten Jahresbezug hin zu Trendbetrachtung, der Beobachtung längerer Zeitreihen („die letzten 15, 24 oder 36 Monate, rollierend“) und Periodenbezug nach Bedarf – gleitende Reports mit stets mitlaufenden Referenzperioden gewinnen so an Bedeutung, Quartals- und Jahresbetrachtungen bleiben für externe Kommunikation und Steuerfragen vorbehalten.

- Von der finanziellen Detailbetrachtung hin zu verdichteten Schlüsselindikatoren aller Art, zu weniger und strategischeren Ergebnisinformationen im laufenden Reporting. Die Zukunft gehört der Verwendung relativer Indikatoren, nicht absoluten Detailpositionen ohne Bezug zum Kontext der Organisation

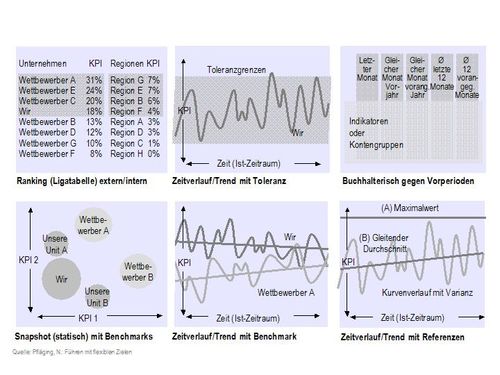

Der Übergang von Plan-Ist-Vergleichen zu Ranglisten, Benchmark-Indikatoren (in oft grafischer Darstellung), und Trendbeobachtungen mittels „Ist-Ist-Vergleichen“ ist ein notwendiger früher Schritt auf bei der Transformation einer Organisation hin zu dynamischer, relativer Steuerung. Es ist zugleich ein befreiender und empowernder Schritt für dezentrale Teams und Geschäftseinheiten. Abbildung 2 zeigt einige visuelle Beispiele für eine solche Neuformulierung des Berichtswesens auf: Zu sehen sind Schemata für ein Reporting, das vollkommen ohne fixierte Ziele, Planzahlen, Soll-Ist-Vergleiche und statische Referenzen auskommt. Alles ist relativ. Leistung wird in Beziehung zu Referenzen gesetzt, die nicht Fiktion, sondern Wirklichkeit sind.

Abb. 2: Wege für ein Reporting der Zukunft: Performance mit relativem Leistungsvertrag dynamisch darstellen

Ein Fazit

Der Umstieg vom fixierten zum relativen Leistungsvertrag erfordert einen mehrdimensionalen Paradigmenwandel.

Zum einen weg von der planbasierten Nabelschau und von traumtänzerischen, bürokratischen Zahlenspielen hin zur transparenten, ungeschminkten Sicht auf die reale Situation. Egal, ob diese Aussicht nun gerade angenehm erscheint, oder nicht.

Zum anderen wird im relativen Leistungsvertrag Motivierung durch Herausforderung ersetzt: Statt das Verhalten der Mitarbeiter durch monetäre Anreize, Zwang und Verhandlung aktiv beeinflussen zu wollen, legen Führung und Management in Beyond-Budgeting-Organisationen ein Fundament für die konstante Herausforderung einer großen Zahl selbst-steuernder und für klar definierte Kundenergebnisse verantwortlicher Teams. Dadurch wird langfristig hochgradig dezentrale Entscheidung und Verantwortung möglich.

Die Unterschiede zwischen fixiertem und relativem Leistungsvertrag sind mithin keineswegs marginal. Sie sind gewaltig! Nicht nur Budgets und traditionelle, vertikal abgestimmte Planung werden durch den Übergang von fixen zu relativen Zielen infrage gestellt. Denn die Abkehr von fixierten Zielen wirkt sich auf eine Vielzahl grundlegender Steuerungsprozesse aus. Darunter: Zielsetzung, Planung, Ressourcenkoordination, Kontrolle, Koordination, Leistungsbewertung, Vergütung. Gängige Formen des Plan-Ist-Reporting, traditionelle Inhalte von Management-Dialogen, Scorecard-Ziele, konventionelle Formen der Aktionsplanung, Allokation und Vergütungssysteme - sie müssen teils verworfen, mit Sicherheit jedoch neu überdacht werden.

Relative Ziele sind ein kritisches Element auf dem Weg zu einem dezentralisierten, hochgradig dynamikrobusten Steuerungsmodell. Relative Leistungsverträge bilden das Rückgrat einer „post-tayloristischen“ Organisation. Sie bilden eine Methode des Performance Managements, die mit den Prinzipien moderner, empowernder Führung im Einklang steht. Verantwortung wird im Beyond-Budgeting-Unternehmen nämlich auf der Grundlage des relativen Leistungsvertrags schrittweise vom Zentrum der Organisation auf dezentrale Entscheider und Teams übertragen: Auf interne Dienstleister und externen Kunden dienende Geschäftseinheiten oder Profit Center. Dies bedeutet einen Wandel in den Führungsprozessen und erfordert zugleich einen kulturellen Wandel. Auch deshalb werden relative Ziele kaum je eine Mode-Erscheinung werden: Die Umstellung erfordert umfassende Bereitschaft zur Veränderung und das Bekenntnis zu einem neuen Steuerungsmodell. Einem Modell, das radikal dezentralisierte Unternehmen wie Southwest Airlines, Aldi, Toyota und Svenska Handelsbanken über Jahrzehnte hinweg so überaus erfolgreich gemacht hat. Der Aufbruch lohnt sich also.

Zum Autor: Nils Pfläging ist Präsident der MetaManagement Group und Autor des Buches "Führen mit flexiblen Zielen", Campus Verlag.

© Leaders Circle | Tel.: +43 (1) 513 47 97 | office@leaders-circle.at| Homepage: www.leaders-circle.at